热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

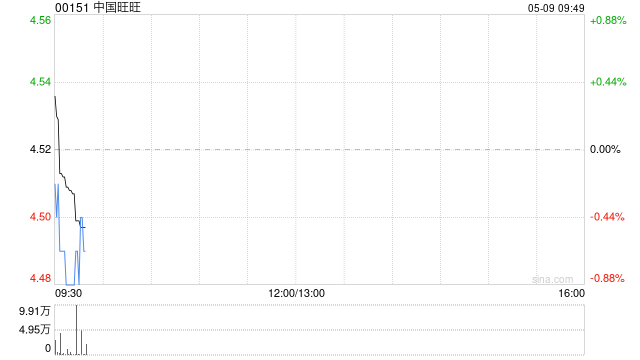

摩根大通发布研报称网上配资炒股平台,维持中国旺旺(00151)“中性”评级,目标价由5.1港元降至4.9港元。

旺旺9月底止2026上半财年销售额同比增长2.1%,盈利同比下降7.8%,分别逊预期1%及10%。该行认为主要因牛奶饮品销售额下降1%、毛利率下跌1.1个百分点,以及销售及行政费用占收入比率上升2.3个百分点。另外,零食折扣店渠道快速增长,占整体销售额比例由2025财年的10%,升至2026财年上半年的15%;

集团预期该渠道的营业利润率将略低于传统渠道。

管理层预计在2026下半财年及未来一两年广告促销费用率维持3%至4%,以推动产品创新。该行认为此举虽带来短期利润压力,但有利长期持续增长;

下调盈利预测6%至9%,最新料2026财年销售及盈利分别同比增长1.6%及下跌9%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 网上配资炒股平台

华融配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯